欢迎访问深圳市龙兴路废品回收店的网站

欢迎访问深圳市龙兴路废品回收店的网站

- 公司名称:深圳市龙兴路废品回收店

- 联系人:刘生

- 手机:15819000499

- 公司地址:横岗街道安良五村

32650电池回收

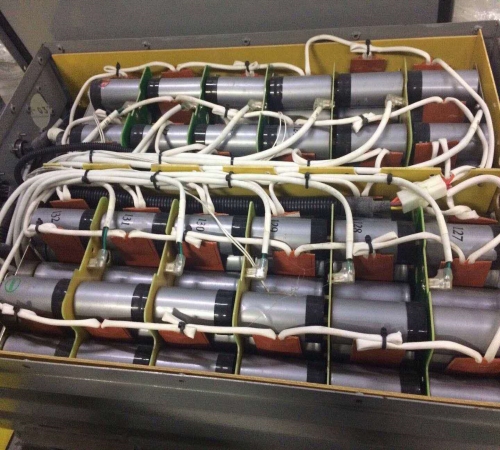

- 产品名称:南宁报废32650电池回收企业_库存锂电池公司-深圳市龙兴路废品回收店

- 产品价格:面议

- 产品数量:99999

- 保质/修期:0

- 保质/修期单位:年

- 更新日期:2021-05-24

产品说明

例如,乘用车实际上是联盟研究院的结晶。中国目前推进纯电动汽车市场的障碍是成本问题,电池、电机、电控占纯电动汽车60%左右的成本,我们在纯电动汽车替代过程中如何实现汽车三电系统的优良匹配,提高使用性能,实现成本大幅度提高联盟的第二个目的是共同开发市场,中国商业市场与国外不同,中国企业进入其他市场时,需要很多企业一起进行商务谈判,因此联盟集中了新能源全产业链企业,开拓市场和商务谈判都有优势现在我们电池的能量密度是多少,今后我们的能量密度是多少?目前,我们电池的单体能量密度为145Wh/kg,组后为120Wh/kg,未来,我们的能量密度目标为单体160Wh/kg,组135Wh/kg以上公司毛利率和利润如何?另外,政府补助金下降,如何与原材料供应商、整车客户保持关系,共同面对?公司产品毛利率维持在30%左右,第三季度收入为沃特玛78亿元,民富沃5亿元,共84亿元我们通过与上下游企业保持良好关系,共同应对政府补助金下降的影响!

大连废32650电池回收电话_废锂电池-深圳市龙兴路废品回收店

丽江国产储能电池回收价格_国产锂电池厂家电话-深圳市龙兴路废品回收店

青岛电动储能电池回收利用_国产锂电池公司-深圳市龙兴路废品回收店

我们现在做的是32650圆柱形电池,其他企业做方形电池.我们这个小型电池可以做几件事。马上充电.在公共汽车上,我们搭载150度的电,公共汽车一次50公里,电池50公里就足够了,十分钟就能充满!第二,我们有低温技术,我们的电池在新疆、东北等极寒地区也能很好地运行。目前市场上制造32650电池的是我们家,我们在提高能量密度方面也有计划,不断提高确实有上限,但未来的新能源车如果不解决快速充电问题,就会大量运营,也是障碍目前,在能量密度方面,各家庭也在想办法!

哈尔滨全新储能电池回收厂家_库存锂电池价格表-深圳市龙兴路废品回收店

南宁报废32650电池回收企业

在原材料方面,上游材料碳酸锂的价格一直在上涨,但我们已经提前布局,锁定上游供应,在澳大利亚收购锂矿企业Altura的一部分所有权,保证沃特玛在上游材料的供应,平静地面对上游材料的涨价风险。下游的厂家方面,依赖加盟模式也建立了良好的关系.中国市场在很大程度上发挥了政府引导的作用,联盟企业大家一起创造市场,与当地政府密切相关,为整车带来了很多市场空间十如果明年国家对磷酸铁锂电池能量密度要求提高,我们会做什么技术路线规划?你能考虑三元吗?现在有很多传闻,但是如果确实需要市场的话,自己有技术积累自己做的话,就不能买技术!

磷酸铁锂电池系统的能量密度将在140Wh/kg以上提高,这也是三元电池的一大威胁!钴材料非常稀缺,价格也在上涨。如果我们的磷酸铁锂电池能量密度上升到140次Wh/kg,持续时间上升到300公里,甚至达到500公里,三元压力非常大,因此如果是市场需求,我们也有这个技术储备,可以立即切入三元锂的生产,主要是根据市场来的关于我们的存货问题,我们现在的存货有多高?我们这边的库存现在2GWh很多。大家的期待还是第四季度,所以前面有备用品第四季度市场有拉货的倾向吗?因为补助金的退坡政策很快就会出台,所以这些汽车企业在实行之前,必须在第四季度增加发货传闻国补退坡从20%到30%,如何看待巴士和专用车的市场需求?未来市场将如何成长?就巴士而言,现在市场比较稳定,将来我们会进入轿车市场,所以也有相应的布局中国纯电动汽车的普及,从公共汽车的角度来看,天花板明显,全国共有60多万辆公共汽车,每年更换率为10%,即6万辆以上,更换平稳,不会大幅下降.

例如湖南升华,不仅可以提供磷酸铁锂电池的原材料,还可以生产三元正极材料,还有天赐材料,不仅是我们的供应商,还可以为其他厂商提供材料。也就是说,国内上市公司的技术在业界是好的,现在我们的供应商大多是上市公司和上市公司收购的十随着技术和技术的改善,电池价格应该便宜多少?现在,今后两年我们的电池成本下降到1元/Wh以上,毛利率稳定在30%左右,在补助金下降的压力下,毛利率维持在25%左右,随着我们的制造成本下降,每年下降10%左右是合理的沃特玛未来将进入乘用车领域,届时搭载的电池是磷酸铁锂电池还是我们的储备电池技术?乘用车配备磷酸铁锂电池,目前进入公告目录的华泰新能源汽车配备磷酸铁锂电池,配备35度左右的电力,持续距离达到200公里32650和18650(三元)电池规格、材料的不同,技术路线有什么不同,以后会更深吗?这实际上是电池规格的不同,18650相对较细,高度相同,核心相对较大,能量密度较大。

临沂32650电池回收_国产锂电池电话-深圳市龙兴路废品回收店

随着公司上市后逐渐成长为资金技术密集型企业,许多技术问题可以迅速解决。从成本和价格优势来看,国内外制造商的采购系统在一个层面,国内的采购系统具有当地支持、人工费等优势,长期来看,这存在很大差异。另外,从现有政策来看,国家支持新能源汽车产业的发展,国内企业的竞争优势更加明显十从长远来看,中国的电池生产能力远远大于需求,这应该如何从产品战略和行业价值和电池制造商的利益来看?我应该担心吗?目前,中国有200多家电池工厂,但80%的出货量是行业企业,也就是说,由于销售量集中在实力强的电池工厂,刚才说的生产能力过剩可能会发生,但我们行业排名前三的企业在产品质量等方面有优势的企业面临这个问题的可能性很小!

国内制造商大多购买技术,进行应用开发。例如,刚才提到的从32650到18650,在核心环节进行调整,在pack进行调整,圆柱容易解决十2020年,补贴退坡后,我们将面临与三星、LG等企业的竞争!如何保持竞争优势?我认为目前我们的差异不是在硬件上,而是在技术、生产控制等问题上,这不仅体现在中国电池制造商,汽车制造商也是如此。大众在进入国内市场的时候,会选择国内的一些供应商,这说明国内的产品也能保障大众的品质需求!

请问用完的电池要怎么处理?

有 放到可回收的垃圾桶里。环卫部门会负责回收。。。。

郑州的电动车旧电池,一般的回收价是多少?

电动车不知道,汽车的旧电池回收,要量电压的,按照电压收钱

碱性电池需要回收吗?

电池内阻较低,因此产生之电流较一般碳性电池更大,此类电池因不含汞,因此可随生活垃圾处理,无须刻意回收

电池回收后怎么处理?

废旧铅酸蓄电池回收利用流程: 一、 将废旧铅酸蓄电池利用专用环保车 辆运至熔炼厂仓库; 二、 将废旧铅酸蓄电池的电解液倒入沉淀池进行药物处理; 三、 拆解废旧铅酸蓄电池,将外壳送至塑料回收厂进行专业处理; 四、 分拣废旧铅酸蓄电池的隔板,送至专业厂回收处理; 五、 将分拣后的废极板送入大型反射炉冶炼,做成铅锭,循环利用; 六、 冶炼过程中产生的废水流入沉淀池,和电解液一起进行药物处理; 七、 冶炼过程中产生的废渣,送专业炼铁厂处理; 八、 冶炼过程中产生的废烟,经布袋除尘装置处理后,安全排放,至此,废旧铅酸蓄电池环保回收流程结束。

供应商信息