欢迎访问深圳市龙兴路废品回收店的网站

欢迎访问深圳市龙兴路废品回收店的网站

- 公司名称:深圳市龙兴路废品回收店

- 联系人:刘生

- 手机:15819000499

- 公司地址:横岗街道安良五村

32650电池回收

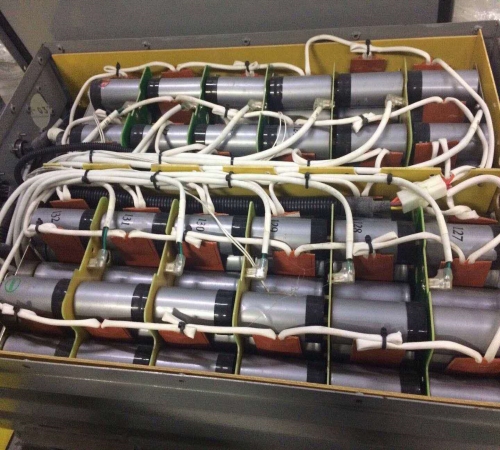

- 产品名称:哈尔滨库存32650电池回收价格表_国产锂电池企业-深圳市龙兴路废品回收店

- 产品价格:面议

- 产品数量:99999

- 保质/修期:0

- 保质/修期单位:年

- 更新日期:2021-05-24

产品说明

中国政府提出国家退坡,主要是为了让制造商适应市场化的需求.沃特玛电池早已布局,物流车和专用车的公告车非常多。联盟内的企业进入轿车市场,就像大家刚才看到的那样,将来有望获得当地的出租车和网络预约市场对于2018年国补退坡,沃特玛已经从产品、技术、市场做出了一些相应的应对,从中国政策反馈来看,汽车电动化是未来的发展趋势十、轿车我们现在和哪家整车厂商合作?目前,我们主要与华泰合作。我们不仅与华泰有公告目录,还与一汽和海马合作!

关于是否会影响我们的利益,根据今年的市场表现,很多制造商根据国家补助金的下降程度从成本和其他方式控制毛利率,在上位的电池制造商中,其技术基础和自动化设备等具有很大的竞争优势,2020年国家补助环境下的竞争优势十从去年到今年巴士补助金下降很大,想知道电池价格从去年到今年第三季度的电价和成本变化吗?去年含税2元以上,今年到第三季度末还是2元左右,由于会计期间的因素,价格没有下降太多,但我们的毛利率变化不大十四大材料降价的可能性大吗?四大材料是指正极、负极、隔膜、电解液,正极的价格下跌比较慢,所以我们判断上游材料的价格比较稳定,很有可能降低隔膜和电解液的价格十研发预算是多少?主要攻击的方向是什么?每年的研发预算占销售收入的5%左右,主要攻击方向是核心、PACK、技术等过程十现在上流哪家厂商技术含量高?这些被上市公司收购或者自己是上市公司的企业,他们有自己的优势!

国内制造商大多购买技术,进行应用开发!例如,刚才提到的从32650到18650,在核心环节进行调整,在pack进行调整,圆柱容易解决十2020年,补贴退坡后,我们将面临与三星、LG等企业的竞争!如何保持竞争优势?我认为目前我们的差异不是在硬件上,而是在技术、生产控制等问题上,这不仅体现在中国电池制造商,汽车制造商也是如此.大众在进入国内市场的时候,会选择国内的一些供应商,这说明国内的产品也能保障大众的品质需求!

南宁新能源储能电池回收厂家_国产锂电池价格-深圳市龙兴路废品回收店

磷酸铁锂电池系统的能量密度将在140Wh/kg以上提高,这也是三元电池的一大威胁!钴材料非常稀缺,价格也在上涨.如果我们的磷酸铁锂电池能量密度上升到140次Wh/kg,持续时间上升到300公里,甚至达到500公里,三元压力非常大,因此如果是市场需求,我们也有这个技术储备,可以立即切入三元锂的生产,主要是根据市场来的关于我们的存货问题,我们现在的存货有多高?我们这边的库存现在2GWh很多!大家的期待还是第四季度,所以前面有备用品第四季度市场有拉货的倾向吗?因为补助金的退坡政策很快就会出台,所以这些汽车企业在实行之前,必须在第四季度增加发货传闻国补退坡从20%到30%,如何看待巴士和专用车的市场需求?未来市场将如何成长?就巴士而言,现在市场比较稳定,将来我们会进入轿车市场,所以也有相应的布局中国纯电动汽车的普及,从公共汽车的角度来看,天花板明显,全国共有60多万辆公共汽车,每年更换率为10%,即6万辆以上,更换平稳,不会大幅下降!

哈尔滨库存32650电池回收价格表

目前,沃特玛电池的单体能量密度为145Wh/kg,组后为120Wh/kg,未来沃特玛能量密度的目标为单体160Wh/kg,组135Wh/kg以上11月20日,坚瑞沃能(300116)宣布,公司与投资者交流时,沃特玛电池的单体能量密度为145Wh/kg,组后为120Wh/kg,未来沃特玛能量密度的目标为单体160Wh/kg,组135Wh/kg以上.今后两年公司的电池成本下降到1元/Wh以上,毛利率稳定在30%左右,在补助金下降的压力下,公司将毛利率维持在25%左右,随着公司制造成本的下降,每年下降10%左右是合理的以下是详细的交流情况在公司战略水平上,从生产能力、市场方面用简单的数据来说明吗?沃特玛今年上半年的生产能力是6GWh,今后几年公司的生产能力计划、技术路线是什么样的?生产能力计划,到2025年为止的生产能力计划在25GWh以上!

随着公司上市后逐渐成长为资金技术密集型企业,许多技术问题可以迅速解决.从成本和价格优势来看,国内外制造商的采购系统在一个层面,国内的采购系统具有当地支持、人工费等优势,长期来看,这存在很大差异.另外,从现有政策来看,国家支持新能源汽车产业的发展,国内企业的竞争优势更加明显十从长远来看,中国的电池生产能力远远大于需求,这应该如何从产品战略和行业价值和电池制造商的利益来看?我应该担心吗?目前,中国有200多家电池工厂,但80%的出货量是行业企业,也就是说,由于销售量集中在实力强的电池工厂,刚才说的生产能力过剩可能会发生,但我们行业排名前三的企业在产品质量等方面有优势的企业面临这个问题的可能性很小!

柳州有没有回收旧电池的地方?

立冲沟垃圾场旁边修建了一座废旧电池回收站,但垃圾场离市区有20多公里。(若我的回答对您有帮助,记得点击下方【好评】哦,谢谢!)

梁山县哪里回收电动车电?

修理电动车和出售电瓶车的都回收旧电池

瞬态电池的回收利用是怎么开发的?

2.回收利用(1)热处理(2)“湿处理”(3)真空热处理法电池国家标准编辑IEC标准即国际电工委员会(InternationalElectricalCommission),是由各国电工委员会组成的世界性标准化组织,其目的是为了促进世界电工电子领域的标准化

那里回收SONY笔记本电脑的电池

谁卖给你的就找谁.经销商负责招回事宜.我的就是找经销商换的.他们一般都给换.否则到消费者协会去告他.要有发票和相关证据.

德城区哪里有回收旧手机冲电器的或电池的

好像记得东方红西路那一带有手机电池回收的店铺,就是在国产弘毅电池专卖店对面,现在我们国家的手机电池回收力度不大,以后会越来越好的。

供应商信息